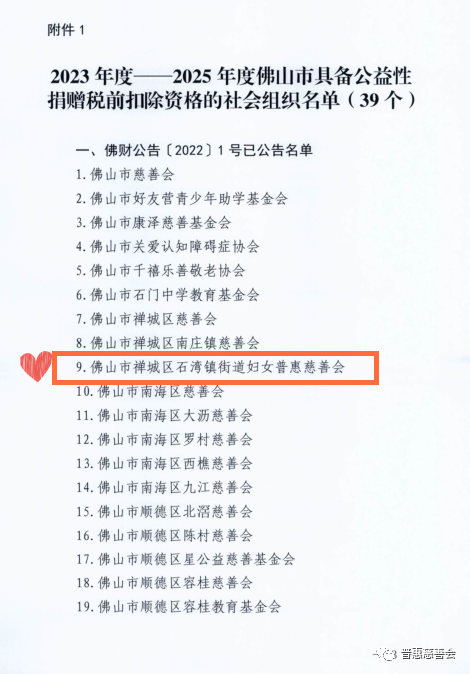

近日,根据《佛山市财政局 国家税务总局佛山市税务局 佛山市民政局关于2023年度一2025度佛山市公性捐赠税前扣除资格的社会组织名单的公告》,普惠慈善会名列其中,获得“2023年度—2025年度佛山市公益性税前扣除资格。”此前,普惠慈善会曾获得2020-2022年度佛山市公性捐赠税前扣除资格,今次连续获得此项公益性捐赠税前扣除资格,为社会各界开展慈善捐赠享受免税政策提供了依据,激发广大民众和爱心企业履行社会责任,促进慈善事业发展,引导更多的人关注和投身慈善事业当中,为慈善增添活力与动力,帮助更多有需要的人!未来,普惠慈善会将树立合规意识,加强组织内部治理,建立健全内部控制体系,加强财务管理,合理规划各项慈善活动,加强信息公开,以良好的信誉继续争取社会各界的关心支持,发动更多社会各界爱心人士献爱心,汇聚社会力量,助推慈善事业高质量发展。

企业公益性捐赠税前扣除

政策解读:

根据《中华人民共和国企业所得税法》及其实施条例,以及《财政部、国家税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税[2018]15号)文,企业用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在 计算应纳税所得额时扣除。为了方便计算,现将公益性捐赠扣除额的计算及调整归纳为:

1、公益性捐赠扣除限额=利润总额×12%;

2、实际公益性捐赠支出总额=营业外支出中列支的全部捐赠支出中属于公益性捐赠的部分;

3、捐赠支出纳税调整额=实际公益性捐赠支出总额-公益性捐赠扣除限额+非公益性捐赠;

如果捐赠人实际公益性捐赠额小于公益性捐赠扣除限额,税前应按实际公益性捐赠额扣除,公益性捐赠部分无须纳税调整,只需要调整非公益性捐赠部分;如果实际公益性捐赠额大于或等于公益性捐赠扣除限额时,税前按公益性捐赠扣除限额扣除,超出部分准予结转以后三年内在计算应纳税所得额时扣除。

02减税办理手续

1、须出具有公益性捐赠税前扣除资格的非营利的公益性社会团体、基金会和县及县以上人民政府及其组成部门开出的公益救济性捐赠票据,作为税前扣除的凭证。

2、企业在当期“营业外支出”科目中全额列支,并依据《企业会计制度》规定,做相关帐务处理。